อัตราดอกเบี้ยการขอสินเชื่อเพื่อที่อยู่อาศัย เป็นได้ทั้ง MLR และ MRR ?

- MLR (Minimum Loan Rate) คือ ธนาคารจะใช้อัตราดอกเบี้ย MLR เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี มักใช้กับเงินกู้ที่มีระยะยาว มีกำหนดระยะเวลาที่แน่นอน เช่น สินเชื่อเพื่อธุรกิจ ร่วมทั้ง สินเชื่อบ้านที่มีอายุสินเชื่อยาวนานด้วย เป็นต้น

- MRR (Minimum Retail Rate) คือ ธนาคารจะใช้อัตราดอกเบี้ย MRR เรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งลูกค้ารายย่อยก็หมายถึงบุคคลทั่วไป ดังนั้นสินเชื่อบ้านจึงสามารถใช้อัตราดอกเบี้ย MRR คำนวณได้เช่นกัน

แล้วต้องคำนวณ MLR และ MRR อย่างไร ?

โดยปกติแล้ว อัตราดอกเบี้ยสินเชื่อเชื่อบ้าน มักแสดงในรูป MLR -x% หรือ MRR -x% โดย MLR และ MRR ของธนาคารจะแสดงค่าต่างกัน ตรวจสอบได้ที่ “อัตราดอกเบี้ยเงินให้สินเชื่อ” ของ ธปท. ส่วนตัวเลขที่นำมาลบออกจาก MLR และ MRR นั้นจะขึ้นอยู่กับนโยบายของธนาคารจะเป็นผู้กำหนด

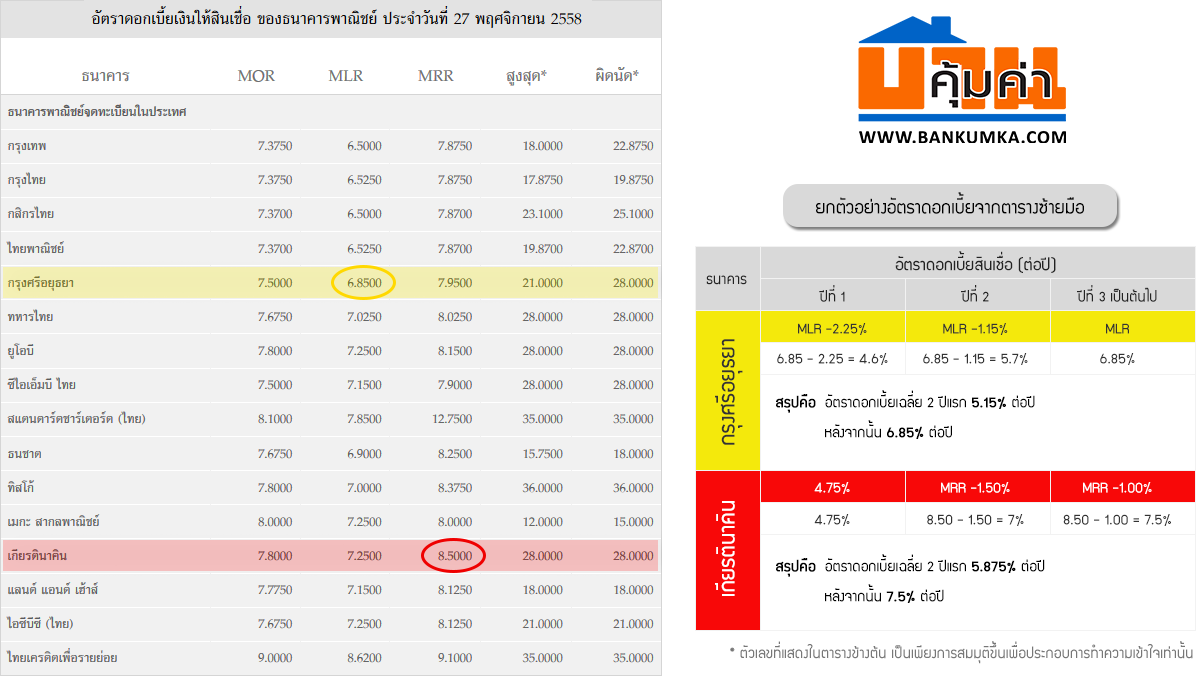

บ้านคุ้มค่าขอยกตัวอย่าง 2 ธนาคารที่คิดอัตราดอกเบี้ยต่างกัน ตัวเลขที่นำมาลบออกต่างกัน ลองมาดูกันสิว่า ธนาคารสีเหลือง และ ธนาคารสีแดง เมื่อมาคำนวนดูตัวเลขจริงๆแล้วเราควรจะเลือกธนาคารไหนกันดี ?

ภาพแสดงอัตราดอกเบี้ยของแต่ละธนาคาร และตัวอย่างการคิดอัตราดอกเบี้ย

เมื่อผ่านการคำนวณแบบง่ายๆแล้วจะเห็นว่า ธนาคารสีเหลือง คิดดอกเบี้ยน่าสนใจกว่า ธนาคารสีแดง อย่างชัดเจน (ตัวเลขที่แสดงในตารางขวามือในรูปนั้น เป็นเพียงการสมมุติขึ้นเพื่อประกอบการทำความเข้าใจเท่านั้น)

บ้านคุ้มค่าหวังว่าบทความนี้จะช่วยให้ท่านผู้อ่านเข้าใจเรื่องราวของ MLR และ MRR มากขึ้น เป็นตัวอย่างนำไปประยุกต์ใช้ต่อได้ และในเรื่องต่อไปของ กู้บ้านต้องรู้ ลองมาติดตามกันดูว่า การคิดดอกเบี้ยแบบคงที่และแบบลอยตัว แตกต่างกันอย่างไร ?

เพราะเรารู้ว่า "บ้าน" เป็นสิ่งสำคัญ เลือกอสังหาฯ

เลือก..บ้านคุ้มค่า

กู้บ้านต้องรู้ เรื่องที่ 3 : ประกันชีวิตคุ้มครองสินเชื่อ (MRTA) ลดดอกเบียบ้านได้จริงหรือ ?

กู้บ้านต้องรู้ เรื่องที่ 3 : ประกันชีวิตคุ้มครองสินเชื่อ (MRTA) ลดดอกเบียบ้านได้จริงหรือ ?

กู้บ้านต้องรู้ เรื่องที่ 2 : ดอกเบี้ยคงที่ & ดอกเบี้ยลอยตัว คืออะไร ?

กู้บ้านต้องรู้ เรื่องที่ 2 : ดอกเบี้ยคงที่ & ดอกเบี้ยลอยตัว คืออะไร ?

Bella 2, Tubma @Rayong City *** House with Nordic Style ***

Bella 2, Tubma @Rayong City *** House with Nordic Style ***

ขายที่ดินสวยแปลงมุม ติดถนน 2 ด้าน อ.เวียงป่าเป้า จ.เชียงราย (ใกล้ถนนสายหลัก ทล.118)

ขายที่ดินสวยแปลงมุม ติดถนน 2 ด้าน อ.เวียงป่าเป้า จ.เชียงราย (ใกล้ถนนสายหลัก ทล.118)

ให้เช่า คอนโดเเกรนด์ พาร์ค ทาวน์

ให้เช่า คอนโดเเกรนด์ พาร์ค ทาวน์

ขายที่ดิน เนื้อที่ 377 ตารางวา ซอยถังดอกบัว

ขายที่ดิน เนื้อที่ 377 ตารางวา ซอยถังดอกบัว