กู้แบงค์ซื้อบ้าน เป็นได้ทั้ง ดอกเบี้ยคงที่ & ดอกเบี้ยลอยตัว ?

ดอกเบี้ยเงินกู้คงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่ได้กำหนดไว้ตายตัวว่าเป็นจำนวนเท่าไหร่ มักเป็นอัตราดอกเบี้ยที่ใช้ในสินเชื่ออายุไม่นานนัก เช่น สินเชื่อรถยนต์, สินเชื่อรถมอเตอร์ไซต์ เป็นต้น เพราะ อัตราดอกเบี้ยจะไม่มีการเปลี่ยนแปลงขึ้นลงตามภาวะเศรษฐกิจหรือเป็นไปตามต้นทุนการเงินของธนาคารอย่างแท้จริง ดังนั้น กรณีเป็นสินเชื่อบ้านที่มีอายุการกู้ยาวนาน จะใช้วิธีระบุระยะเวลาชัดเจน เช่น ระยะเวลา 3 ปีแรกคิด 4.5% เป็นต้น

ลักษณะการคำนวณดอกเบี้ย จะคิดตามตัวเปอร์เซ็นต์ดอกเบี้ยต่อปี คูณ จำนวนเงินกู้ คูณ จำนวนปีที่กู้ กลายเป็นดอกเบี้ยที่ต้องจ่ายทั้งหมด เมื่อรวมเข้ากับเงินต้นที่ทำการกู้ยืม แล้วหารเฉลี่ยระยะเวลาการกู้ ผลลัพธ์ออกมาเป็น ค่างวดที่ต้องผ่อนจ่ายในแต่ละเดือน

ดอกเบี้ยเงินกู้ลอยตัว (Floating Rate) คือ อัตราดอกเบี้ยเงินกู้ที่ระบุว่าจะใช้อัตราดอกเบี้ยอ้างอิงเป็นอะไร โดยค่าอ้างอิงสามารถเปลี่ยนแปลงได้ตลอดเวลาตามต้นทุนการเงินของนั้นๆ มักเป็นอัตราดอกเบี้ยที่ถูกนำมาใช้กับสินเชื่อที่มีระยะเวลายาวนานอย่างสินเชื่อกู้ซื้อบ้าน เช่น MLR , MRR เป็นต้น

ลักษณะการคำนวณดอกเบี้ย จะคิดตามจำนวนเงินต้นคงเหลือ มีวิธีการคิดค่างวดผ่อนที่ซับซ้อน ค่างวดผ่อนแต่ละเดือนจะถูกหักดอกเบี้ยจ่ายออกไปก่อน ส่วนที่เหลือถึงจะเป็นเงินต้น ดังนั้น ค่างวดผ่อนช่วงแรกๆ จึงมีสัดส่วนดอกเบี้ยจ่ายสูงกว่าเงินต้นอย่างมาก สามารถใช้บริการคำนวณอัตโนมัติฟรีได้ที่ การคำนวณสินเชื่อที่อยู่อาศัย

ความแตกต่างของการคำนวณ ดอกเบี้ยคงที่ และดอกเบี้ยลดต้นลดดอก ?

บ้านคุ้มค่าขออธิบายว่า ดอกเบี้ยจ่ายมากน้อยขึ้นอยู่กับ จำนวนเงินต้นในการยื่นกู้ , ระยะเวลาในการกู้ และ วิธีคิดดอกเบี้ยเงินกู้ด้วย ซึ่ง อัตราดอกเบี้ยคงที่จะมี ความยืดหยุ่นน้อยกว่า อัตราดอกเบี้ยลดต้นลดดอก ที่คำนวณตามเงินต้นคงเหลือ ยิ่งเหลือเงินต้นน้อยลงเท่าไหร่ ดอกเบี้ยก็น้อยลงตามไปด้วย

บ้านคุ้มค่าขอยกตัวอย่าง ความแตกต่างดอกเบี้ยจ่ายรวม 2 ประเภทนี้ ให้ศึกษาเบื้องต้นแบบง่ายๆ ดังนี้

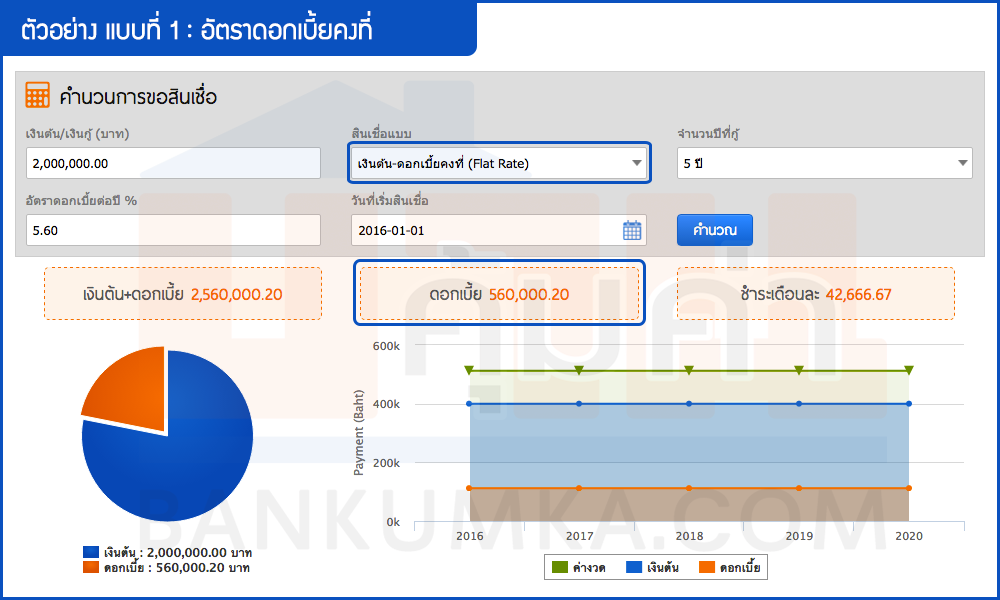

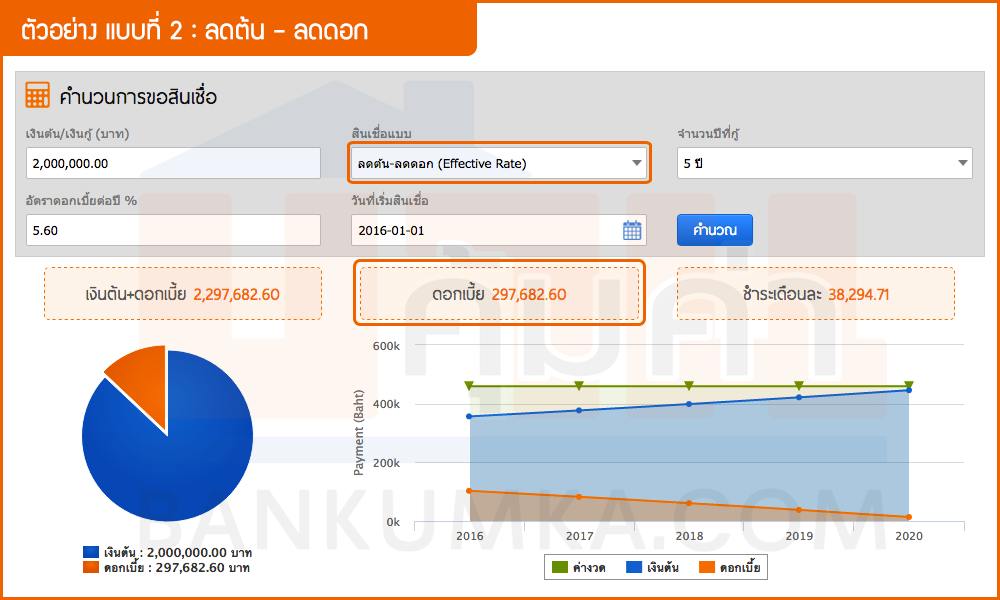

เมื่อสมมติกู้ซื้อทาวน์เฮ้าส์ 2 ล้านบาท โดยธนาคารมีอัตราดอกเบี้ยให้เลือกดังนี้

แบบที่ 1 : อัตราดอกเบี้ยคงที่ 5 ปีแรก 5.6%

แบบที่ 2 : อัตราดอกเบี้ยลอยตัว แบบลดต้น-ลดดอก 5 ปีแรก MRR -2.20% = 5.6% (สมมติดอกเบี้ย MRR คือ 7.8%)

หลังจาก 5 ปี คิดอัตราดอกเบี้ย MRR -1% ทุกกรณี

เมื่อผ่านการคำนวณแบบง่ายๆแล้ว จะเห็นว่า แบบที่ 2 (ลดต้น-ลดดอก) มีผลรวมดอกเบี้ยจ่ายน้อยกว่า แบบที่ 1 (ดอกเบี้ยคงที่) อย่างชัดเจน เพราะได้รับประโยชน์จากความยืดหยุ่นในการคิดดอกเบี้ยจากฐานเงินต้นที่ลดลงนั้นเอง ทั้งนี้เพื่อความไม่ประมาท ควรศึกษารายละเอียดเงื่อนไขดอกเบี้ยตลอดจนครบอายุสัญญาด้วย

บ้านคุ้มค่าหวังว่าบทความนี้ จะช่วยให้ท่านผู้อ่านเข้าใจเรื่องราวของ ดอกเบี้ยคงที่ & ดอกเบี้ยลอยตัว รวมทั้งดอกเบี้ยลดต้นลดดอกมากขึ้น เป็นตัวอย่างนำไปประยุกต์ใช้ต่อได้ และในเรื่องต่อไปลองมาติดตามกันดูว่า ข้อควรรู้ก่อนยื่นกู้ซื้อบ้าน มีอะไรกันบ้าง ?

เพราะเรารู้ว่า "บ้าน" เป็นสิ่งสำคัญ เลือกอสังหาฯ

เลือก..บ้านคุ้มค่า

กู้บ้านต้องรู้ เรื่องที่ 3 : ประกันชีวิตคุ้มครองสินเชื่อ (MRTA) ลดดอกเบียบ้านได้จริงหรือ ?

กู้บ้านต้องรู้ เรื่องที่ 3 : ประกันชีวิตคุ้มครองสินเชื่อ (MRTA) ลดดอกเบียบ้านได้จริงหรือ ?

กู้บ้านต้องรู้ เรื่องที่ 1 : ดอกเบี้ยแบบ MLR & MRR คืออะไร ?

กู้บ้านต้องรู้ เรื่องที่ 1 : ดอกเบี้ยแบบ MLR & MRR คืออะไร ?

ขายบ้านพูลวิลล่า 6 ห้องนอน อ.สันทราย ใกล้ Central Festival เชียงใหม่

ขายบ้านพูลวิลล่า 6 ห้องนอน อ.สันทราย ใกล้ Central Festival เชียงใหม่

บ้านบุรีรมย์ รามอินทรา-ซาฟารี บ้านตกแต่งพร้อมอยู่ ติดถนนใหญ่

บ้านบุรีรมย์ รามอินทรา-ซาฟารี บ้านตกแต่งพร้อมอยู่ ติดถนนใหญ่

บ้านเดี่ยว ชั้นเดี่ยว หมู่บ้านเคหะธานี 4 ถ. ราษฎร์พัฒนา ซ.มิสทีน

บ้านเดี่ยว ชั้นเดี่ยว หมู่บ้านเคหะธานี 4 ถ. ราษฎร์พัฒนา ซ.มิสทีน

บ้านเดี่ยว 3 ชั้น หมู่บ้านร่มไม้ พระยาสุเรนทร์ 32 บางชัน

บ้านเดี่ยว 3 ชั้น หมู่บ้านร่มไม้ พระยาสุเรนทร์ 32 บางชัน