อัตราดอกเบี้ยการขอสินเชื่อเพื่อที่อยู่อาศัย เป็นได้ทั้ง MLR และ MRR ?

- MLR (Minimum Loan Rate) คือ ธนาคารจะใช้อัตราดอกเบี้ย MLR เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี มักใช้กับเงินกู้ที่มีระยะยาว มีกำหนดระยะเวลาที่แน่นอน เช่น สินเชื่อเพื่อธุรกิจ ร่วมทั้ง สินเชื่อบ้านที่มีอายุสินเชื่อยาวนานด้วย เป็นต้น

- MRR (Minimum Retail Rate) คือ ธนาคารจะใช้อัตราดอกเบี้ย MRR เรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งลูกค้ารายย่อยก็หมายถึงบุคคลทั่วไป ดังนั้นสินเชื่อบ้านจึงสามารถใช้อัตราดอกเบี้ย MRR คำนวณได้เช่นกัน

แล้วต้องคำนวณ MLR และ MRR อย่างไร ?

โดยปกติแล้ว อัตราดอกเบี้ยสินเชื่อเชื่อบ้าน มักแสดงในรูป MLR -x% หรือ MRR -x% โดย MLR และ MRR ของธนาคารจะแสดงค่าต่างกัน ตรวจสอบได้ที่ “อัตราดอกเบี้ยเงินให้สินเชื่อ” ของ ธปท. ส่วนตัวเลขที่นำมาลบออกจาก MLR และ MRR นั้นจะขึ้นอยู่กับนโยบายของธนาคารจะเป็นผู้กำหนด

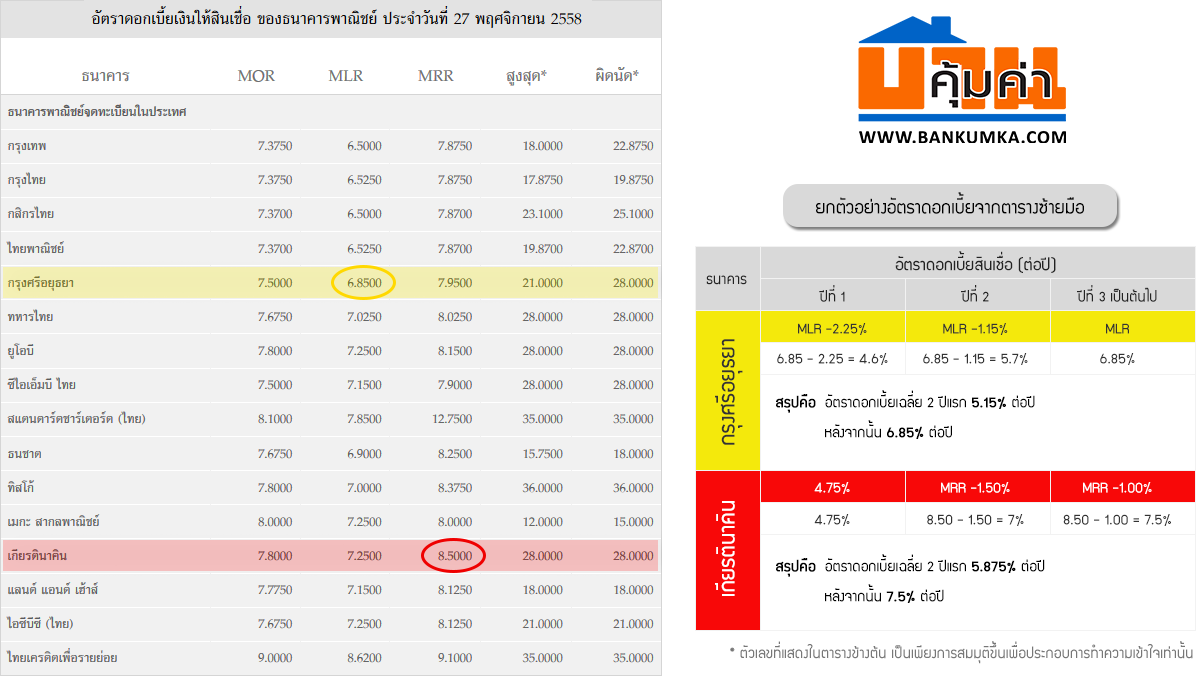

บ้านคุ้มค่าขอยกตัวอย่าง 2 ธนาคารที่คิดอัตราดอกเบี้ยต่างกัน ตัวเลขที่นำมาลบออกต่างกัน ลองมาดูกันสิว่า ธนาคารสีเหลือง และ ธนาคารสีแดง เมื่อมาคำนวนดูตัวเลขจริงๆแล้วเราควรจะเลือกธนาคารไหนกันดี ?

ภาพแสดงอัตราดอกเบี้ยของแต่ละธนาคาร และตัวอย่างการคิดอัตราดอกเบี้ย

เมื่อผ่านการคำนวณแบบง่ายๆแล้วจะเห็นว่า ธนาคารสีเหลือง คิดดอกเบี้ยน่าสนใจกว่า ธนาคารสีแดง อย่างชัดเจน (ตัวเลขที่แสดงในตารางขวามือในรูปนั้น เป็นเพียงการสมมุติขึ้นเพื่อประกอบการทำความเข้าใจเท่านั้น)

บ้านคุ้มค่าหวังว่าบทความนี้จะช่วยให้ท่านผู้อ่านเข้าใจเรื่องราวของ MLR และ MRR มากขึ้น เป็นตัวอย่างนำไปประยุกต์ใช้ต่อได้ และในเรื่องต่อไปของ กู้บ้านต้องรู้ ลองมาติดตามกันดูว่า การคิดดอกเบี้ยแบบคงที่และแบบลอยตัว แตกต่างกันอย่างไร ?

เพราะเรารู้ว่า "บ้าน" เป็นสิ่งสำคัญ เลือกอสังหาฯ

เลือก..บ้านคุ้มค่า

กู้บ้านต้องรู้ เรื่องที่ 3 : ประกันชีวิตคุ้มครองสินเชื่อ (MRTA) ลดดอกเบียบ้านได้จริงหรือ ?

กู้บ้านต้องรู้ เรื่องที่ 3 : ประกันชีวิตคุ้มครองสินเชื่อ (MRTA) ลดดอกเบียบ้านได้จริงหรือ ?

กู้บ้านต้องรู้ เรื่องที่ 2 : ดอกเบี้ยคงที่ & ดอกเบี้ยลอยตัว คืออะไร ?

กู้บ้านต้องรู้ เรื่องที่ 2 : ดอกเบี้ยคงที่ & ดอกเบี้ยลอยตัว คืออะไร ?

ขายที่ดินทำเลศักยภาพ 10 ไร่ 108 ตรว ทำเลศักยภาพ เชื่อมต่อเส้นทางกัมพูชา ต.จรเข้มาก อ.ประโคนชัย จ.บุรีรัมย์

ขายที่ดินทำเลศักยภาพ 10 ไร่ 108 ตรว ทำเลศักยภาพ เชื่อมต่อเส้นทางกัมพูชา ต.จรเข้มาก อ.ประโคนชัย จ.บุรีรัมย์

เซ้งด่วนร้านสุกี้หม่าล่าซินหรง ลาดกระบัง พร้อมแบรนด์ ในโครงการเจ้าคุณปาร์ค คนเยอะสุดในย่านนี้

เซ้งด่วนร้านสุกี้หม่าล่าซินหรง ลาดกระบัง พร้อมแบรนด์ ในโครงการเจ้าคุณปาร์ค คนเยอะสุดในย่านนี้

เซ้งร้านอาหาร วิวทุ่งนา180องศา ลาดกระบัง ถนนคุ้มเกล้า ใกล้หมู่บ้าน และนิคมอุตสาหกรรม จอดรถได้มากกว่า 20 คัน

เซ้งร้านอาหาร วิวทุ่งนา180องศา ลาดกระบัง ถนนคุ้มเกล้า ใกล้หมู่บ้าน และนิคมอุตสาหกรรม จอดรถได้มากกว่า 20 คัน

ขายบ้านเดี่ยว 2 ชั้น หลังมุม หมู่บ้านบัวทอง อำเภอบางบัวทอง จังหวัดนนทบุรี เนื้อที่ 60 ตารางวา

ขายบ้านเดี่ยว 2 ชั้น หลังมุม หมู่บ้านบัวทอง อำเภอบางบัวทอง จังหวัดนนทบุรี เนื้อที่ 60 ตารางวา